입력 : 2017.04.04 09:30

[첫날 기자가 직접 이용해보니]

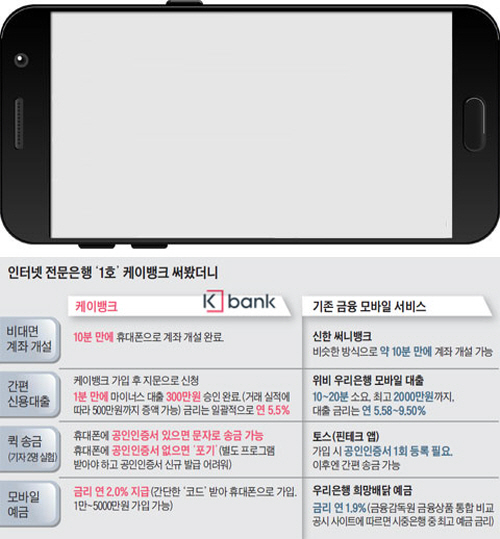

휴대폰으로 계좌 개설에 10분, 마이너스 대출 금리 연 5.5%

신용카드 없어 아직은 한계… '퀵 송금'은 공인인증서 있어야

인터넷은행 銀産분리 규제로 시중은행 서비스와 거기서 거기

한국의 첫 지점 없는 은행인 인터넷 전문은행(인터넷은행) '케이뱅크(K bank)'가 3일 문을 열었다. 휴대폰과 컴퓨터를 사용해 1년 365일, 24시간 이용할 수 있는 은행이다. 케이뱅크는 이날 서울 세종대로 'KT 스퀘어'에서 케이뱅크 개소식을 열고 지점 없는 은행의 첫 출발을 자축했다. 케이뱅크 개시 첫날 자정부터 오후 6시30분까지 약 2만명이 가입했다. 비대면 계좌 개설이 가능해진 2015년 12월부터 지난해 말까지 16개 은행의 월평균 비대면 계좌 개설 건수가 약 1만2000건인 점을 감안하면 기대를 뛰어넘는 실적이다.

-

- ▲ 한국의 첫 인터넷 전문 은행인 케이뱅크 개소식이 열린 3일 임종룡 금융위원장(맨 앞줄 왼쪽)과 케이뱅크 설립을 주도한 KT의 황창규 회장(오른쪽) 등이 휴대폰으로 계좌 개설을 시도하고 있다. /김연정 객원기자

케이뱅크는 지점을 줄여 아낀 돈을 활용해 금융소비자에게 예금 이자는 기존 은행보다 더 주고, 대출 이자는 내려준다는 점을 강조하고 있다. 요즘 보기 드문 연 2%대 금리의 예금과 신용대출을 출시하면서 인터넷 은행의 강점을 부각 중이다. 하지만 주택담보대출, 신용카드 등 한국 소비자들이 가장 많이 쓰는 금융 상품이 아직 갖춰지지 않아 완벽한 '모바일 은행'이라고 하기엔 한계가 있고 기존 은행의 모바일 서비스와 큰 차이가 없어 보인다는 평가도 나온다.

◇대출은 1분 만에 '오케이'… 송금은 또 '공인인증서' 요구

케이뱅크 서비스를 기자 2명이 직접 써봤더니, 지금까지 나온 금융상품과 서비스는 휴대폰으로 대부분 이용이 가능했다. 모바일 앱(응용 프로그램) '케이뱅크'를 내려받거나, 인터넷 홈페이지(www.kbanknow.com)에 접속하면 은행에 '입장(入場)'할 수 있다. 휴대폰으로 계좌 개설을 하는 데는 10분 정도가 걸렸다. 신분증을 사진으로 찍어 보낸 다음 다른 은행에서 정해진 금액(500원 혹은 600원)을 이체하거나, 영상 통화로 신분증에 있는 사진이 '나'임을 증명하는 방식 등으로 본인 인증을 해결할 수 있었다. 첫날이어서인지 영상 통화 대기 시간이 한때 길어지긴 했지만 영상통화 대신 타은행에서의 이체를 선택한다면 무난히 가입이 됐다. 단, 이 경우에 은행 계좌 이체를 휴대폰으로 할 수 없는 상황이라면 자동화기기나 은행 지점을 찾아 이체해야 하는 불편을 감수해야 한다.

일단 계좌를 만들고 나면 대출·예금·송금을 휴대전화로 할 수 있다. 케이뱅크가 시중은행 예금(평균 금리 1.44%)보다 높은 금리를 준다면서 대표 상품으로 내세운 '코드K 정기예금', 자유입출식 예금(금리 연 0.2%)과 정기 예금(연 1.20%)을 결합한 '듀얼K 입출금 통장' 등은 쉽게 가입할 수 있었다.

소액 마이너스 대출(연 5.50%) 신청·승인은 1분 만에 이뤄졌다. 이렇게 간단해도 되나 싶을 정도였다. 대출 신청 버튼을 누르고 휴대폰 지문 인증을 했더니 30초도 지나지 않아 '300만원 대출 승인이 완료됐다'는 문자 메시지가 왔다. 케이뱅크 관계자는 "전산으로 신용등급 조회 등을 완료하고 기준을 충족하면 연 5.50%라는 같은 금리로 일괄 승인이 나가기 때문에 신속하게 대출 승인이 가능하다"라고 말했다. 이 대출은 이자를 잘 갚는 등 실적이 좋으면 500만원까지 한도를 높여준다.

케이뱅크가 간편한 송금이라고 전면에 내세운 '퀵 송금'은 사용자마다 평가가 엇갈렸다. 문자로 '송금 #10000'(1만원을 보낸다는 뜻) 등을 입력하면 문자로 돈을 보낼 수 있는 서비스이다. 이 서비스의 맹점은 기존 금융 거래의 '계륵'처럼 여겨져 온 공인인증서가 또 필요하다는 점이었다. 휴대폰에 다른 은행 공인인증서가 있었던 기자 A는 퀵 송금 가입부터 실제 송금까지 2분 만에 완료가 된 반면, 공인인증서가 없는 기자 B는 케이뱅크의 안내에 따라 월 990원 요금까지 내야 하는 'UBI 키'를 다운로드받고 30여 분 서비스 이용을 시도했지만 결국 송금에 실패했다.

◇은산분리 문제 여전, 거대 은행과 차별화도 '숙제'

일단 온라인 전용 은행이 출범했지만, 은행업을 뒤흔들 진짜 '메기'가 되기엔 넘어야 할 '산'이 적지 않다. 우선 인터넷은행에 대한 은산분리(산업자본의 은행 지분 소유 제한) 규제로 인해 케이뱅크 설립을 주도한 KT(지분 8%, 의결권 있는 지분은 4%) 등 IT 기업이 추가로 지분을 늘리고 첨단기술을 접목시키기엔 한계가 있다.

인터넷 은행을 위한 규제 완화를 활용해 모바일 서비스를 속속 내놓는 시중은행들의 견제도 만만치 않다. 이날 케이뱅크가 선보인 상품과 서비스 중엔 시중은행들이 지난 1년 동안 내놓은 서비스와 비슷한 것이 많았다. 예컨대 신한은행의 모바일 뱅킹 앱인 '써니뱅크'에서도 10분 만에 비슷한 방식으로 계좌 개설이 가능하다. 모바일 대출도 마찬가지여서, 우리은행의 모바일 앱 '위비뱅크'에서 대출 신청을 하면 5~10분 만에 대출 승인이 난다. 금액도 최대 2000만원(금리 연 5.58~9.50%)으로 케이뱅크보다 많다.

금융계 관계자는 "인터넷 은행은 5초 만에 송금이 가능한 휴대폰 앱 '토스'나 중신용자(신용등급 4~7등급)를 겨냥한 P2P 대출 서비스 등 핀테크(금융과 정보기술의 결합) 앱과도 치열하게 경쟁하는 상황"이라고 말했다.