입력 : 2016.10.10 09:37

[연금저축·정기적금 장기 수익률 비교해보니]

금리 내려가며 수익률 떨어져 정기적금과 별 차이 없지만

매년 받는 세금 공제 포함 땐 실질 수익률 적금의 2배 넘어

해마다 연말정산 시즌이 다가오면 연금상품에 대한 관심이 높아진다. 직장인들은 소득공제 혜택을 받기 위해 연금 상품에 서둘러 가입하는 게 좋은지 고민하게 된다. 금융 상품 활용법을 잇달아 내놓고 있는 금융감독원도 이런 점을 감안해 지난 7일 '연금저축 절세 노하우'를 소개했다. 하지만 연금저축 기존 가입자들은 연금 저축을 천덕꾸러기처럼 생각한다. 가입 당시 기대했던 것과 달리 수익률이 너무 형편없어 보이기 때문이다. 연금저축 가입자 중에는 "적금보다 못한 것 아니냐"며 중도해지를 고민하는 사람도 많다. 과연 연금저축 수익률이 적금보다 못할까. 본지는 미래에셋은퇴연구소에 의뢰해 연금저축과 적금 간 장기 수익률을 비교해 보았다. 올해 6월 말 기준 연금저축 적립금(보험·저축·펀드를 합친 것)은 113조원에 달한다.

◇연금보험·신탁, 적금 수익률 비교

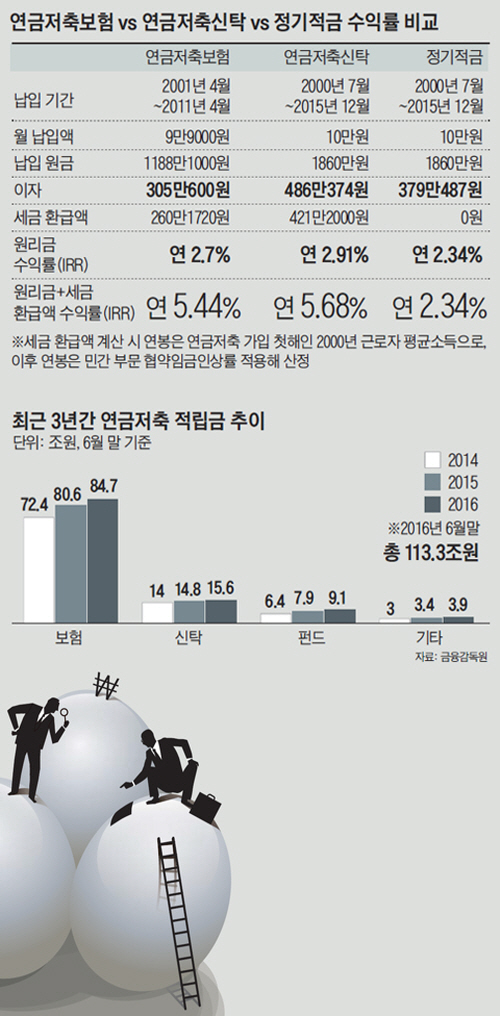

연금저축 전체 적립금의 90%가량(100조3000억원)이 보험과 신탁에 몰려 있는 반면, 펀드는 적립금 대비 가입률(7%)이 낮고 상품별 수익률 편차가 커서 비교군에 넣지 않았다. 적립금 대부분을 안전 자산인 국공채에 투자하는 연금저축 보험과 신탁은 상품별 수익률 차이가 거의 없기 때문에 10년 넘게 장기 납입한 특정인을 대표 사례로 정했다. 적금은 보통 상품 만기 한도가 3년으로 짧아서 실사례가 아닌 장기 납입했다고 가정한 시뮬레이션 수익률을 구했다.

①연금저축보험=직장인 김모(58)씨는 지난 2001년 10년간 매달 9만9000원을 납입하고, 이후 5년간 나눠 받는 연금저축보험에 가입했다. 만기를 다 채우고 2012년 4월부터 연금을 받는데 월 수령액은 24만8860원이다. 애초 가입 당시 김씨가 기대했던 월 수령액은 당시 공시이율 연 7.5%를 적용한 33만원 정도였다.

②연금저축신탁=직장인 최모(57)씨는 2000년 7월 한 시중은행의 연금저축신탁에 가입해 15년6개월간 매달 10만원을 넣었다. 올해 초 받은 총 연금 수령액은 2346만원으로 원금(1860만원)의 1.27배다. 연금을 5년간 나눠서 받는다면, 매달 39만원가량을 받을 수 있다.

③정기적금=적금의 경우, 최씨와 같은 납입 기간(2000년 7월~2015년 12월)과 금액(월 10만원)을 적용했다. 적금 만기는 최대인 3년으로 하고, 만기 때마다 정기예금 통장(3년 만기)에 옮겨 축적하기로 했다. 적금과 예금 금리는 당시의 시장 평균 금리를 적용했다. 시뮬레이션 결과, 원리금 총액은 2239만원(원금 1860만원+이자 379만원)이었다. 서로 다른 납입 기간과 금액을 같은 기준으로 맞춰 ①~③의 수익률을 구해보니 연금저축보험은 연 2.7%, 연금저축신탁은 연 2.91%, 정기적금은 연 2.34%였다.

◇소득공제 혜택 더하면 연금 수익률 2배로 껑충

언뜻 봐서 수익률 격차가 크지 않다. 하지만 김씨와 최씨가 10년 넘게 받은 세금 공제 혜택까지 포함하면 얘기가 달라진다. 김씨와 최씨가 처음 연금저축에 가입한 2001년·2000년의 연봉을 당시 근로자 평균(3150만원)으로 가정하고, 매년 민간 부문의 임금인상률을 적용해 소득 및 세액 공제 받은 금액을 계산하면 김씨는 10년간 260만원, 최씨는 15년6개월간 421만원을 추가로 받은 셈이 된다. 이를 감안하면, 연금저축 보험과 신탁의 실질 투자 수익률은 각각 연 5.44%, 연 5.68%로 3%포인트 가까이 올라간다. 적금(연 2.34%)의 2배를 넘는 수치다.

김경록 미래에셋은퇴연구소장은 "매년 받는 공제액까지 생각하면 연금저축을 외면하는 것은 저금리 시대에 큰 손해를 보는 것"이라고 말했다.